Inhoudsopgave

Ben jij van plan om binnenkort je eerste huis te kopen? Dan is het belangrijk om te weten welke kosten er allemaal komen kijken bij de aankoop. Naast de standaard kosten koper, zijn er ook nog bijkomende kosten waar je rekening mee moet houden. We waarschuwen je alvast: een huis kopen doet pijn in je portemonnee. Maar gelukkig zijn er ook aftrekbare kosten die je weer wat kunnen besparen. In dit artikel leggen we je alles uit over deze uitgaven en geven we een rekenvoorbeeld, zodat je goed voorbereid de huizenmarkt op gaat.

De verplichte kosten bij het kopen van een huis (kosten koper)

Het is je vast weleens opgevallen dat er achter de vraagprijs van huizen op Funda ‘k.k.’ of ‘v.o.n.’ staat. Deze afkortingen staan voor ‘kosten koper’ en ‘vrij op naam’. Zoals je zelf al kunt raden, is in het geval van ‘kosten koper’ de koper verantwoordelijk voor de extra kosten die worden gemaakt bij de aankoop van de woning. Denk aan de kosten voor overdrachtsbelasting, notariskosten en taxatiekosten. Koop je een huis ‘vrij op naam’, dan is de verkoper verantwoordelijk voor deze kosten.

Lees alles over kosten koper en vrij op naam.

De verplichte kosten:

- Notariskosten: De notariskosten bestaan uit verschillende onderdelen, zoals de kosten voor de leveringsakte, hypotheekakte en overige kosten. Denk bij dat laatste bijvoorbeeld aan kadastrale kosten en BTW. De notariskosten variëren, maar over het algemeen kun je rekening houden met een bedrag tussen €1.000 en €3.000. Vraag van tevoren een offerte op bij de notaris, zodat je precies weet welk bedrag je moet betalen.

- Overdrachtsbelasting: In 2023 betaal je in Nederland 2% overdrachtsbelasting over de koopsom van een huis waar je zelf voor langere tijd gaat wonen. Als je voldoet aan bepaalde voorwaarden, kun je recht hebben op de startersvrijstelling. Je betaalt dan geen overdrachtsbelasting. Voor andere onroerende zaken betaal je in 2023 10,4% overdrachtsbelasting.

Beantwoord de vragen en krijg van meerdere makelaars te horen hoe zij jou kunnen helpen met de aankoop van je nieuwe huis. Vertel makelaars zo veel mogelijk over wat voor woning je zoekt.

Vind een aankoopmakelaar- Onafhankelijk

- Vrijblijvend

- Gratis

- Snel

Bijkomende kosten bij het kopen van een huis

Al een beetje geschrokken van de standaard kosten die komen kijken bij het kopen van je huis? Hou je vast: je krijgt namelijk ook nog te maken met bijkomende kosten. Of dat zo is, en welke kosten dat zijn, is afhankelijk van jouw situatie. Maar voordat je de handdoek in de ring wilt gooien, er is hoop: in de volgende alinea bespreken we namelijk welke kosten aftrekbaar zijn voor de belasting. Dat scheelt je uiteindelijk weer flink in de portemonnee.

Hypotheek- en bankkosten

In de meeste gevallen worden huizen gekocht door middel van een hypothecaire lening, ofwel: hypotheek. Geld lenen kost geld, daarom betaal je een percentage van het geleende bedrag (de hypotheekrente) terug aan de hypotheekverstrekker. Dit percentage is verwerkt in het maandelijkse bedrag dat je voor je hypotheek overmaakt aan de bank. Daarnaast betaal je de hypotheekadviseur bemiddelingskosten. De kosten van een hypotheekadviseur zijn gemiddeld €2.250. De taxatiekosten en notariskosten hebben wij voor het gemak al meegerekend onder de verplichte kosten (zie vorige alinea). De kosten voor verzekeringen die vereist zijn voor jouw hypotheek behandelen we hieronder.

Daarnaast zijn er nog een aantal kosten verbonden aan een hypotheek:

- Taxatiekosten: De kosten voor een taxatierapport in Nederland variëren afhankelijk van het type huis en de omvang van het rapport. Gemiddeld liggen de kosten voor een taxatierapport voor een woning tussen de €600 en €900 euro, inclusief BTW. Wil je ook een verbouwing of uitbouw meenemen in de taxatie? Dan kan de prijs hoger zijn.

- Bankgarantie: In het geval van het kopen van een huis wordt vaak een bankgarantie gevraagd als zekerheid dat jij als koper aan jouw financiële verplichtingen zal voldoen, zoals het betalen van de koopsom. De kosten van een bankgarantie verschillen per bank en zijn afhankelijk van het bedrag waarvoor de garantie wordt afgegeven en de looptijd van de garantie. De bank rekent meestal 1% van het bedrag van de bankgarantie aan kosten.

- Bereidstellingsprovisie: Vraag jij als koper om uitstel voor het passeren van de hypotheekakte, dan kan de bank vanwege de vertraging een extra vergoeding in rekening brengen. Dit wordt de bereidstellingsprovisie genoemd. De hoogte van deze provisie verschilt per geldverstrekker en kan variëren van tientallen euro’s tot honderden euro’s per dag. Bekijk daarom altijd vooraf de voorwaarden van de geldverstrekker en check welke kosten verbonden zijn aan een eventuele vertraging in het passeren van de hypotheekakte.

- Borgtochtprovisie: Heb je een hypotheek met Nationale Hypotheek Garantie (NHG)? Voor het afsluiten van de NHG betaal je borgtochtprovisie, dit is een eenmalig bedrag. In 2023 betaal je 0,6% van de totale hypotheeksom aan borgtochtprovisie. Dus stel: je sluit een hypotheek af van €200.000 met NHG, dan betaal je eenmalig €1.200. Binnen een paar jaar heb je deze kosten er trouwens al uit, want je betaalt minder hypotheekrente met NHG.

- Opstalverzekering en inboedelverzekering: Wanneer je een huis koopt, is het verstandig om een opstalverzekering en inboedelverzekering en af te sluiten. Een opstalverzekering dekt schade aan de woning zelf, bijvoorbeeld door brand, storm of inbraak. Het afsluiten van deze verzekering is vaak verplicht bij het afsluiten van een hypotheek. Een inboedelverzekering dekt schade aan de spullen in de woning.

- Overlijdensrisicoverzekering: Het is verstandig om een overlijdensrisicoverzekering (ORV) af te sluiten bij het kopen van een huis als je een hypotheek afsluit en er sprake is van een (groot) financieel risico voor nabestaanden als jij of je partner komt te overlijden. Het kan ook verplicht zijn bij sommige hypotheekverstrekkers. Een ORV kan helpen om de hypotheek (deels) af te lossen of de maandelijkse lasten te betalen als jij of je partner komt te overlijden. Je doet er goed aan om bij het afsluiten van een hypotheek advies te vragen aan een financieel adviseur of hypotheekadviseur over de noodzaak en de hoogte van een ORV in jouw specifieke situatie.

Overige kosten

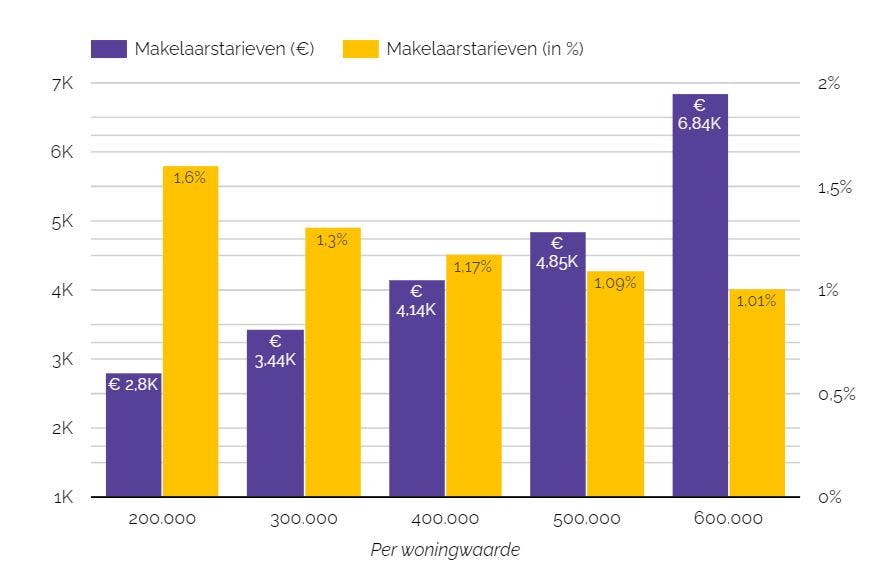

- Makelaarskosten: Dit zijn de kosten (courtage) die in rekening worden gebracht door een makelaar voor het helpen bij de aankoop van een woning. De kosten voor een aankoopmakelaar zijn doorgaans 1,1% van de aankoopprijs van de woning, maar kunnen ook een vast tarief zijn (meestal komt dit tarief neer op een bedrag tussen €4.000 en €5.000). Neem je geen full-service dienstverlening af, maar enkel een paar deeldiensten, dan ben je natuurlijk minder kwijt. Lees meer over de kosten van een aankoopmakelaar.

- Bouwkundige keuring: Dit is een inspectie door een deskundige, die beoordeelt of het huis in goede staat verkeert en er geen sprake is van verborgen gebreken. De kosten variëren afhankelijk van de woning, de grootte, de locatie en de complexiteit van de inspectie. Voor een standaard bouwkundige keuring kun je rekenen op een prijs tussen de €250 en €450

- Bouwrente (nieuwbouw): Dit is de rente die de koper van een nieuwbouwwoning betaalt aan de bouwer/ontwikkelaar over het nog niet betaalde deel van de koopsom. Het gaat hierbij om de rente die de bouwer moet betalen over het geleende geld dat is gebruikt voor de bouw van de woning. Zolang de woning nog niet is opgeleverd, is de koper nog niet in staat om het gehele aankoopbedrag te betalen en wordt de bouwrente dus berekend over het resterende bedrag. De kosten van bouwrente verschillen per bouwproject en kunnen worden meegenomen in de totale financieringskosten van de woning.

Lees meer over het afsluiten van een hypotheek en de mogelijkheden tot het kopen van een huis zonder eigen geld.

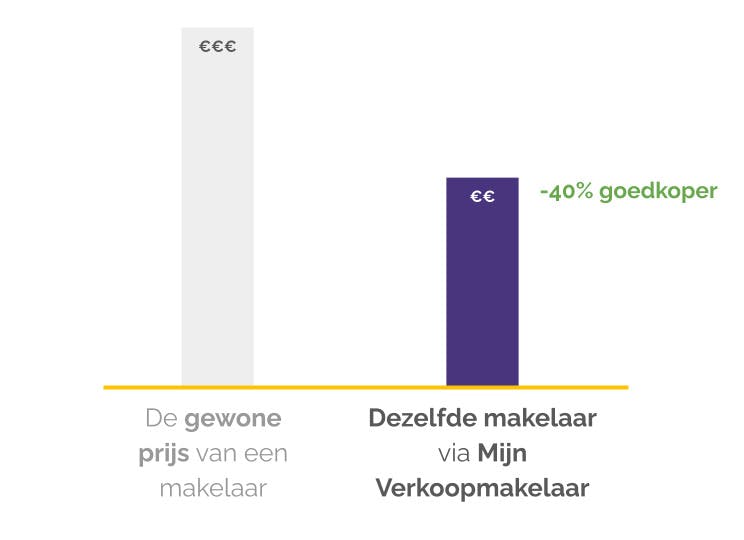

Besparen op het tarief van een aankoopmakelaar?

Via Mijn Verkoopmakelaar vergelijk je eenvoudig en snel de prijzen van makelaars met elkaar. Bovendien bespaar je via ons platform tot wel 40% aan makelaarskosten, omdat de makelaardijen op ons platform concurrerende tarieven aanbieden.

Schrijf je in via het onderstaande formulier en ontvang voorstellen van meerdere makelaars uit de buurt!

Beantwoord de vragen en krijg van meerdere makelaars te horen hoe zij jou kunnen helpen met de aankoop van je nieuwe huis. Vertel makelaars zo veel mogelijk over wat voor woning je zoekt.

Vind een aankoopmakelaar- Onafhankelijk

- Vrijblijvend

- Gratis

- Snel

Welke kosten zijn aftrekbaar voor inkomstenbelasting?

Zo, je bent nu helemaal ingelezen over de kosten bij het kopen van een huis. Nu is het eindelijk tijd voor het leuke gedeelte. Een deel van die kosten is namelijk aftrekbaar van de belasting. Dit kan leiden tot een (flink) belastingvoordeel. Hieronder bespreken we de verschillende kosten die aftrekbaar zijn voor de belasting, en de voorwaarden die hieraan verbonden zijn.

- Hypotheekrente: de hypotheekrente die je betaalt over je hypotheeklening is onder voorwaarden aftrekbaar van de belastingen. Let op: dit geldt alleen voor leningen afgesloten voor de financiering van de eigen woning, niet voor een lening voor een tweede huis of vakantiewoning.

- Hypotheekadviseur: de kosten die je maakt voor advies over je hypotheek, zoals de advies- en bemiddelingskosten van de hypotheekadviseur, zijn aftrekbaar.

- Notariskosten: de kosten die je maakt voor de hypotheekakte en de leveringsakte bij de notaris zijn aftrekbaar.

- Taxatiekosten: de kosten voor het laten uitvoeren van een taxatie zijn aftrekbaar.

- Borgtochtprovisie NHG: de borgtochtprovisie voor een NHG-hypotheek is aftrekbaar voor de belasting. Dit geldt alleen voor de kosten die zijn gemaakt voor het verkrijgen van de NHG-garantie en niet voor eventuele rentekortingen die hiermee gepaard gaan.

- Bouwrente: Als je een nieuwbouwwoning koopt, kun je de betaalde bouwrente onder voorwaarden aftrekken als hypotheekrente in Box 1 van de inkomstenbelasting. Let op: er gelden wel specifieke regels en voorwaarden. Het is daarom verstandig om je hierover goed te laten informeren door een belastingadviseur of hypotheekadviseur. Lees hier alles over de kosten voor een nieuwbouwwoning.

Rekenvoorbeeld directe kosten aankoop woning

Koper van de woning is 30 jaar oud en heeft een hypotheek van €325.000

Vraagprijs k.k.€350.000

Verplichte kosten bij k.k.: +€8.500

- Overdrachtsbelasting 2023: €7.000 (2%)

- Notariskosten: €1.500 gem.

Hypotheekkosten: +€3.000

- Hypotheekadviseur€2.250

- Taxatiekosten€750

Eventuele additionele kosten: +€2.300

- Bankgarantie (1% van waarborgsom) : €350

- Borgtochtprovisie (0,6%): €1.950

Aankoopmakelaar - makelaarscourtage (1,3%): +€4.550

________

Totaal€366.050

Excl. eventuele additionele kosten (€2.300)

Lees meer over het kopen en verkopen van je huis

Veelgestelde vragen

Wat zijn de verplichte kosten bij het kopen van een huis?

De verplichte kosten bestaan uit notariskosten, overdrachtsbelasting en taxatiekosten. De notariskosten variëren doorgaans tussen de €1.000 en €3.000 en omvatten onder andere de leveringsakte, hypotheekakte, kadastrale kosten en BTW. In 2023 betaal je 2% overdrachtsbelasting over de koopsom van een huis waar je zelf voor langere tijd gaat wonen. De kosten van een taxatierapport liggen meestal tussen de €600 en €900 euro, inclusief BTW.

Wat zijn aanvullende kosten bij het kopen van een huis?

Je krijgt bij het kopen van een huis ook te maken met aanvullende kosten. Bijkomende kosten kunnen zijn: kosten voor een hypotheekadviseur, bankgarantie, bereidstellingsprovisie, borgtochtprovisie, bouwkundige keuring, opstal- en inboedelverzekering, overlijdensrisicoverzekering en makelaarskosten. De hoogte van deze kosten varieert per situatie en per dienstverlener/geldverstrekker.

Welke kosten zijn aftrekbaar bij het kopen van een huis?

Een deel van de kosten bij de aankoop van een woning is aftrekbaar van de belasting. Denk aan kosten als: hypotheekrente voor leningen afgesloten voor de financiering van een eigen woning, advies- en bemiddelingskosten van de hypotheekadviseur, notariskosten, taxatiekosten, de borgtochtprovisie voor een NHG-hypotheek en de betaalde bouwrente voor nieuwbouwwoningen onder bepaalde voorwaarden. Let op: laat je hierover goed informeren door een belastingadviseur of hypotheekadviseur, want er zijn veel specifieke regels en voorwaarden van toepassing.

Hoeveel overdrachtsbelasting betaal je als het huis binnen 6 maanden wordt doorverkocht?

Wanneer een woning binnen een tijdsbestek van 6 maanden wordt doorverkocht, is er een speciale regeling van toepassing met betrekking tot de overdrachtsbelasting. In dit geval wordt het bedrag van de overdrachtsbelasting dat bij de eerste verkoop is betaald, in mindering gebracht op de overdrachtsbelasting die verschuldigd is bij de tweede verkoop. Deze regeling is van toepassing op reguliere woningen. Of een woning binnen de termijn van 6 maanden valt, wordt bepaald door de datum van de akte van levering.

Dit voordeel komt normaal gesproken toe aan de koper (of verkrijger) van de woning, maar het is mogelijk om hierover afwijkende afspraken te maken. Zo kunnen de partijen overeenkomen dat de verkoper van de woning het genoemde 'voordeel' ontvangt in plaats van de koper. Hierdoor is er enige flexibiliteit in hoe dit fiscale voordeel wordt toegepast, afhankelijk van wat beide partijen overeenkomen.