Inhoudsopgave

Hypotheekrente, het is misschien niet het leukste onderwerp om je over in te lezen. Toch is het belangrijk! Je hebt er immers jarenlang mee te maken als je een huis koopt. In dit artikel leggen we zo eenvoudig mogelijk aan je uit wat hypotheekrente is en welke factoren van invloed zijn op de hoogte ervan. Tot slot beantwoorden we een aantal veelgestelde vragen over hypotheekrente.

Ga direct naar:

- Wat is de hypotheekrente?

- Hoe hoog is de hypotheekrente?

- Hoe ontwikkelt de hypotheekrente zich?

- Veelgestelde vragen over hypotheekrente

Wat is hypotheekrente?

Als je een hypotheek afsluit bij een bank of een andere geldverstrekker, dan betaal je een maandelijks bedrag aan deze partij. Dit bedrag bestaat uit aflossing plus rente. De hypotheekrente is dus het rentepercentage dat je aan de bank moet betalen over de hypothecaire lening.*

*Een hypothecaire lening is een lening waarvoor een zekerheidsrecht (de hypotheek) is gevestigd op onroerend goed (gebouwen, huizen). Dit zekerheidsrecht geeft de bank de mogelijkheid jouw huis te verkopen als je de hypotheek niet meer kan betalen. Zo krijgt de bank toch (een deel van) zijn geld terug.

Op deze pagina vertellen we je alles over de hypotheekrente. Maar let op, je krijgt te maken met meer kosten als je een hypotheek afsluit. Je leest er alles over op onze pagina over hypotheken.

Vaste en variabele hypotheekrente

Als koper heb je de optie voor een vaste of variabele hypotheekrente bij het afsluiten van een hypotheek. Er wordt over het algemeen vaker gekozen voor een vaste hypotheekrente, waarbij het rentepercentage gedurende een vooraf bepaalde periode constant blijft, ondanks veranderingen in de marktrente. Dit geeft meer stabiliteit. Vaste hypotheekrentes kunnen worden vastgesteld voor verschillende periodes, zoals 5, 10, 20 of 30 jaar.

Bij een variabele hypotheekrente kan het rentepercentage gedurende de looptijd van de lening fluctueren. Deze rente is namelijk afhankelijk van veranderingen in de marktrente. Meestal wordt de variabele rente gebaseerd op een referentierente, zoals de Euribor (Euro Interbank Offered Rate) of de marktrente van de geldverstrekker. Als de referentierente stijgt, zullen ook je maandelijkse hypotheeklasten stijgen, en andersom.

Variabele rentes worden doorgaans aangeboden met lagere tarieven dan vaste rentes, maar brengen een hoger risico met zich mee omdat ze kunnen schommelen gedurende de looptijd van de lening. Vaste rentes bieden stabiliteit, en meer zekerheid over toekomstige betalingen. Een hypotheekadviseur kan je verder informeren over de verschillen, maar uiteindelijk maak je zelf de keuze.

Hoe hoog is de hypotheekrente?

Hoeveel rente je per maand betaalt, is afhankelijk van verschillende factoren. Denk aan

- Het moment waarop je de lening afsluit

- Het aantal jaar dat je de rente vastzet

- De mate van financiering

- Nationale Hypotheek Garantie

- De hypotheekverstrekker die je kiest

Wij hebben voor dit artikel de rentestanden gebruikt die in april 2024 gelden. Voor de meest actuele rentestanden, kun je het beste kijken op websites die daar elke dag mee bezig zijn, zoals actuelerentestanden.nl.

1. Het moment waarop je de lening afsluit

Het moment waarop je jouw hypothecaire geldlening afsluit, is cruciaal voor de hoogte van de hypotheekrente. De actuele hypotheekrente wordt namelijk beïnvloed door verschillende tijdsgebonden factoren, zoals:

- De algemene rentestanden in de economie

- Het centrale bankbeleid, zoals het verhogen of verlagen van de officiële rentetarieven

- Economische omstandigheden, zoals de groei van de economie, werkloosheid en inflatie

- Internationale financiële ontwikkelingen en gebeurtenissen, zoals geopolitieke spanningen of wereldwijde economische trends

- Lokale marktomstandigheden, zoals vraag en aanbod van hypotheekleningen en concurrentie tussen geldverstrekkers

- Overheidsbeleid met betrekking tot de woningmarkt, zoals de regeringsplannen voor de middenhuur van Hugo de Jonge (2024)

Deze factoren zorgen ervoor dat de hypotheekrente per dag kan verschillen. Hoe oneerlijk het ook is, het moment waarop je de lening aangaat heeft dus grote invloed op de hoogte van de rente.

Er zijn veel websites online te vinden die zich bezighouden met het inschatten van de ontwikkelingen van de hypotheekrente. Je kunt deze websites raadplegen, maar onthoud: deze verwachtingen geven geen garanties.

2. Het aantal jaar dat je de rente vastzet

Als je een hypotheek afsluit, kun je bepalen voor hoeveel jaar je de rente wilt vastzetten. Bijvoorbeeld voor 1 jaar, 5 jaar, 10 jaar, 20 jaar of 30 jaar (en alles ertussen). Voor iedere periode geldt een ander rentepercentage. De afgelopen jaren, toen de rente nog laag was, gold in het algemeen: hoe langer je de rente vastzet, hoe hoger de rente. Nu de hypotheekrentes zijn gestegen (moment van schrijven: april 2024) geldt dat nog vaak, niet meer altijd.

Vergelijk de percentages dus goed met elkaar om te bepalen voor welke periode je kiest. Houd hierbij ook rekening met de verwachting van de rentepercentages in de toekomst. Op het moment dat je periode afloopt, ga je namelijk het nieuwe rentepercentage van dat moment betalen

Voorbeeld: Op het moment van schrijven is de laagste rente voor 1 jaar: 4,26%. Bij dezelfde geldverstrekker is de laagste rente voor 30 jaar: 4,26%. |

Wat is de vaakst gekozen lengte voor het vastzetten van je hypotheek?

De vaakst gekozen optie is 20 jaar. Bijna 60% van de Nederlandse hypotheken worden voor 20 jaar vaste rente afgesloten. De laagste rente voor 20 jaar is op het moment van schrijven 3,78% en de hoogste optie is 5,17%. Een hypotheekadviseur kan je helpen met het bepalen van de rentevaste periode, maar uiteindelijk ben jij degene die bepaalt.

3. De mate van financiering

Voor een bank is het belangrijk om te weten of zij jou het gehele bedrag moeten lenen voor de aankoop van je huis, of slechts een gedeelte. Als je een gedeelte van je woning zelf betaalt, dan loopt de bank namelijk minder risico en hanteert de geldverstrekker een lagere rente. We leggen het hieronder voor je uit in een voorbeeld.

Voorbeeld: Stel dat je een huis koopt voor het fictieve bedrag van 100 euro. Je legt zelf 50 euro spaargeld in en je leent voor het overige bedrag 50 euro van de bank. Nadat je een paar jaar in het huis gewoond hebt, verlies je je baan en kan je de rente voor de 50 geleende euro’s niet meer betalen. |

Veel mensen sluiten een lening af voor een groot gedeelte van het aankoopbedrag. Dit betekent dat zij ook meer betalen aan hypotheekrente. Hieronder lees je wat de invloed van het uitgeleende percentage van het aankoopbedrag is op de rente.

Goed om te weten: je kunt maximaal 100% van de woningwaarde lenen. Als je jouw woning wilt verduurzamen, kun je onder voorwaarden een hoger hypotheekbedrag krijgen. Je mag in 2024 dan tot 106% van de waarde van het huis lenen.

Meest gehanteerde percentages voor hypotheekverstrekking: 60%, 80% of 100% woningwaarde

De mogelijkheid om een bepaald percentage van de aankoopwaarde van een woning te lenen van de bank varieert afhankelijk van verschillende factoren, waaronder je financiële situatie, kredietgeschiedenis, lokale regelgeving en het beleid van de geldverstrekker. Op onze pagina over hypotheken lees je daar meer over.

Banken rekenen vaak met verschillende ‘loan-to-value’ (LTV) ratio’s. Hierbij wordt het geleende bedrag uitgedrukt als een percentage van de woningwaarde. De meest voorkomende LTV’s zijn 60%, 80% en 100%. Bij de percentages onder de 100% moet je als koper dus het overige percentage zelf financieren.

Voorbeeld: Hoe lager de ‘loan-to-value’ is, hoe lager de hypotheekrente is die de bank hanteert. Op het moment van schrijven is de laagste rente voor 20 jaar vast bij 60%: 3,85%. Bij dezelfde geldverstrekker is de rente voor 100%: 4,60%. Een flink verschil dus! |

Denk je eraan een huis te kopen zonder (gehele) hypotheek? Lees je verder in op onze pagina over een huis kopen zonder hypotheek.

4. Nationale Hypotheek Garantie

Een vierde factor die van invloed is op de hoogte van je hypotheekrente, is de vraag of je gebruikmaakt van de Nationale Hypotheek Garantie. Met een NHG is de rente die je betaalt (veel) lager, omdat de overheid garant staat in bepaalde situaties.

Als je je woning verkoopt met een verlies, dan wordt de restschuld (het verschil tussen wat je ontvangt voor je huid en wat je moet terugbetalen aan de bank) kwijtgescholden. De bank ontvangt het verschil dan dus van de overheid. Dit is prettig voor de bank, want op deze manier wordt er minder risico gelopen.

Voorbeeld: Op het moment van schrijven is de laagste rente voor 20 jaar vast met NHG: 3,78%. |

De voorwaarden voor NHG

Niet iedere hypotheek komt in aanmerking voor een Nationale Hypotheek Garantie. Zo bestaat er in 2024 een NHG-grens van €435.000,-. Als de koopsom hoger is dan dat bedrag, kun je niet gebruikmaken van de NHG, tenzij het bedrag in het taxatierapport wel binnen de grens valt.

Als je bij je aankoop wilt investeren in energiebesparende voorzieningen, dan mag je tot 6% extra meefinancieren, afhankelijk van het energielabel van de woning. Deze 6% mag je enkel besteden aan deze voorzieningen.

Er gelden nog meer voorwaarden. Je leest hierover meer op de website van NHG.

Goed om te weten: je betaalt eenmalig 0,6% provisie om deze NHG af te sluiten (2024). Voor het maximale bedrag van €435.000, komt dat neer op een eenmalig bedrag van €2.610,-.

Meer weten over de voor- en nadelen van NHG? Lees dan verder over de Nationale Hypotheek Garantie.

5. De hypotheekverstrekker die je kiest

De laatste belangrijke factor is de specifieke aanbieder van de hypotheek. Als we uitgaan van 20 jaar rente vast, NHG, dan verschillen de rentes op het moment van schrijven tussen de 3,78% en 5,17%. Dit is een verschil van 1,37%. Het is dus zeker de moeite waard om de aanbieders goed te vergelijken.

Neem naast de rentepercentages ook de andere kosten mee bij het uitvogelen welke hypotheek het meest gunstig is. Denk aan afsluitkosten en boeterente die gerekend worden. Een hypotheekadviseur kan je tijdens een hypotheekgesprek hierbij helpen. Het is goed om te weten dat er ook kosten voor hypotheekadvies gerekend worden.

Neem uiteraard ook de hypotheekvorm en de andere voorwaarden (zoals verplichte verzekeringen) mee in jouw besluit voor een geldverstrekker. Zo kan je kiezen uit een lineaire of een annuïtaire hypotheek. Beide vormen hebben een andere verdeling in aflossing en rente over de looptijd. Hierover lees je meer op onze pagina over hypotheken.

Hoe ontwikkelt de hypotheekrente zich?

De grote vraag die iedereen altijd heeft, is: gaat de rente omhoog of omlaag? Wij gaan ons niet wagen aan een voorspelling. Er zijn genoeg websites te vinden die voorspellingen doen over de verwachte ontwikkelingen in de hypotheekrentes.

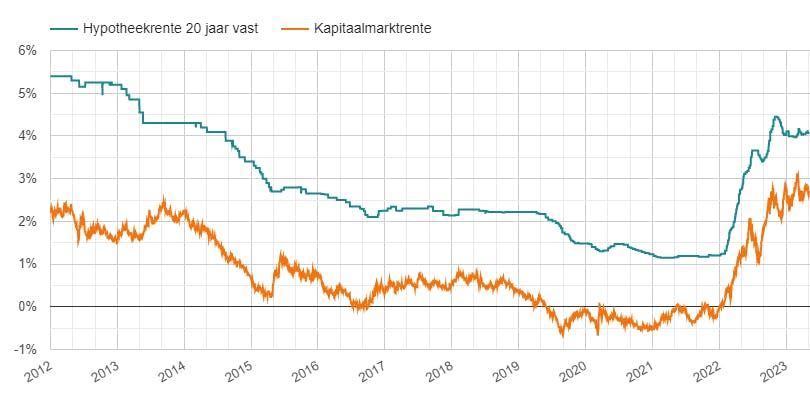

Wel vonden we een interessante grafiek over de ontwikkeling in hypotheekrente over de afgelopen jaren. Zoals je ziet, is de hypotheekrente de afgelopen periode (vanaf 2022) flink gestegen.

Bron: HomeFinance

De oranje lijn is de kapitaalmarktrente. De kapitaalmarktrente is de rente die de Nederlandse staat moet betalen als zij een lening afsluiten voor 10 jaar. In 2012, aan het begin van de grafiek, moest de overheid 2% betalen. In 2020 was de rente onder nul. Dat betekent dat de overheid rente kreeg over wat zij leende voor 10 jaar.

De groene lijn is de hoogte van de hypotheekrente voor 20 jaar vast. Wat je ziet is dat de lijnen dezelfde ontwikkeling doormaken over de tijd, met soms een kleine vertraging van de hypotheekrente ten opzichte van de oranje lijn.

Je zou dus kunnen zeggen dat de hypotheekrente volgt als de kapitaalmarktrente omhoog of omlaag gaat.

Lees verder:

Makelaars doen jou een voorstel

Jij ontvangt van de aangesloten makelaars uit de buurt een reactie waarin zij zichzelf voorstellen, vertellen wat ze van jouw woning vinden. Ze doen een inschatting over wat het waard is, hoe snel het verkocht kan zijn en vertellen je wat hun werkwijze is.

Zo ben je zelf geen kostbare uren kwijt aan het vergelijken en contacteren van makelaars, en kun jij je focussen op jouw nieuwe woning!

Hoe het werkt

- Maak een paar foto’s van je woning

- Meld je gratis aan bij Mijn Verkoopmakelaar

- Wacht een weekje totdat alle reacties binnen zijn

- Kies één of meerdere makelaars met wie je in contact wilt komen

Vul je postcode & huisnummer in:

- Meerdere voorstellen

- Makelaars uit de buurt

- Snel & makkelijk

Veelgestelde vragen over hypotheekrente

Wat bepaalt de hoogte van de hypotheekrente?

Hoeveel hypotheekrente je per maand betaalt, is afhankelijk van verschillende factoren. Denk aan:

- Het moment waarop je de lening afsluit

- Het aantal jaar dat je de rente vastzet

- De mate van financiering

- Nationale Hypotheek Garantie

- De hypotheekverstrekker die je kiest

Gaat de hypotheekrente omlaag of omhoog?

Dat is moeilijk te voorspellen. Wel lijkt het erop dat de hypotheekrente met een beetje vertraging de daling of stijging volgt van de kapitaalmarktrente. Dit is de rente die de Nederlandse staat betaalt voor een lening van 10 jaar.

Mag je hypotheekrente aftrekken van de belasting?

Ja, je mag de hypotheekrente over de eigenwoningschuld aftrekken van jouw inkomen in box 1. Dit is de box die gaat over het inkomen uit werk en woning. Lees hierover meer op de website van de Belastingdienst.

Mag je de hypotheekrente meenemen als je verhuist?

Als je binnen Nederland verhuist en een nieuwe eigen woning koopt, kun je de hypotheekrente meestal meenemen naar de nieuwe woning. Dit staat bekend als de "overgangsregeling voor bestaande eigenwoningschulden". Je moet dan wel aan bepaalde voorwaarden voldoen, zoals het verkopen van je oude woning en het afsluiten van een nieuwe hypotheek voor je nieuwe woning.

Win altijd advies in bij een hypotheekadviseur of belastingadviseur, want de specifieke omstandigheden kunnen van invloed zijn op de mogelijkheden en gevolgen van het meenemen van hypotheekrente bij verhuizing.

Mag je de hypotheekrente meenemen na een scheiding?

Bij een echtscheiding of beëindiging van een fiscaal partner-relatie, kan de hypotheekrente in sommige gevallen ook worden meegenomen. Dit kan bijvoorbeeld het geval zijn als een van de partners de woning overneemt en de hypotheek voortzet. De scheidende partners bepalen onderling of dit mogelijk is.

Ook hierbij zijn verschillende juridische en fiscale aspecten van belang, zoals de verdeling van de gezamenlijke eigendommen en de financiering van de nieuwe hypotheek. Win daarom ook hier altijd advies in van een hypotheekadviseur of belastingadviseur.

Lees hier meer over scheiden en een eigen huis.

Mag je de rentevaste periode van je hypotheek wijzigen?

Ja, het is mogelijk om de rentevaste periode van je hypotheek te wijzigen. Wat er precies mogelijk is, hangt af van de voorwaarden van je hypotheek en de beleidsregels van de bank. In sommige gevallen kan het wijzigen van de rentevaste periode leiden tot kosten of boetes, terwijl andere geldverstrekkers meer flexibiliteit bieden.

Als je de rentevaste periode van je hypotheek wilt wijzigen, is het raadzaam om contact op te nemen met je geldverstrekker of hypotheekadviseur om de mogelijkheden te bespreken. Zij kunnen je informeren over de voorwaarden, kosten en eventuele gevolgen van het wijzigen van de rentevaste periode, zodat je een goede beslissing kunt nemen op basis van je financiële situatie en doelstellingen.